Com 60 andares, arranha-céu sem vigas será lançado em 2025 em Balneário Camboriú

Crédito: Divulgação

Os números impressionam: 60 andares, 240 metros de altura e 92 apartamentos, além de 9 unidades máster e uma cobertura. Assim será o Boreal Tower, edifício que já está com obras em andamento em Balneário Camboriú, no litoral norte de Santa Catarina, e tem entrega prevista para o início de 2025.

Realizado pela FG Empreendimentos, o novo arranha-céu tem como um de seus principais diferenciais o seu sistema estrutural, já que, segundo a empresa, o prédio será o primeiro da região a utilizar paredes de concreto com base no sistema de pilares e lajes. Isso permite que não sejam utilizadas vigas internas, proporcionando ambientes com espaços mais livres e que ofereçam maior flexibilidade e conforto aos moradores.

"O empreendimento é um verdadeiro exemplo de inovação e qualidade, fruto de um trabalho de equipe altamente qualificada e comprometida em atender às mais altas expectativas do mercado”, afirma André Bigarella, diretor de engenharia da FG. Uma técnica pouco usada no Brasil, conhecida como "pilled raft", foi utilizada na fundação do edifício. Com ela, um grande bloco de concreto armado é assentado diretamente no maciço rochoso e fixado com o auxílio de estacas raiz.

De acordo com Bigarella, os especialistas responsáveis pelo projeto, que vem sendo desenvolvido há mais de 10 anos, estão sempre em busca das mais recentes tecnologias para fortalecer a segurança e a qualidade das obras. "A equipe técnica da empresa viajou pelo mundo todo em busca das melhores tecnologias disponíveis no mercado, desde a logística de obra até a aplicação de tubulações, instalações e válvulas redutoras de pressão, além de sistemas de fachadas unitizadas e automação predial."

Crédito: Divulgação

Ainda sobre o aspecto estrutural do Boreal Tower, sua logística de execução conta com sistema de alumínio e proteção de periferia para concretagem das lajes, eliminando o uso de formas de madeira. Também deixou de ser necessária a utilização de alvenaria, já que as paredes de periferia são pilares. Em relação à fachada, o projeto prevê a utilização de sistema de pele de vidro em toda a parte frontal, assim como vidros laminados nas janelas, enquanto o restante é composto por um sistema ventilado com ACM (Aluminium Composite Material), para garantir menor custo e maior durabilidade.

"Erguemos a estrutura e fazemos todo envelopamento do prédio em pele de vidro", explica o diretor da FG. "Com isso, ganhamos tempo, limpeza e também qualidade na obra, com toda a periferia protegida e fechada, trazendo segurança para os trabalhadores na obra e reduzindo drasticamente o impacto com a vizinhança."

Outros destaques do arranha-céu são o sistema de drywall, desenvolvido nos últimos seis anos pela empresa e que consiste em uma estrutura mais leve, eliminando a necessidade de reboco na torre, e a melhor acústica do prédio, obtida por meio do assentamento do porcelanato em uma manta customizada que garante um ambiente silencioso, além de absorver as movimentações naturais da estrutura.

Fontes

FG Empreendimentos

Jornalista responsável

Fabiana Seragusa

Vogg Experience

A opinião dos entrevistados não reflete necessariamente a opinião da Cia. de Cimento Itambé.

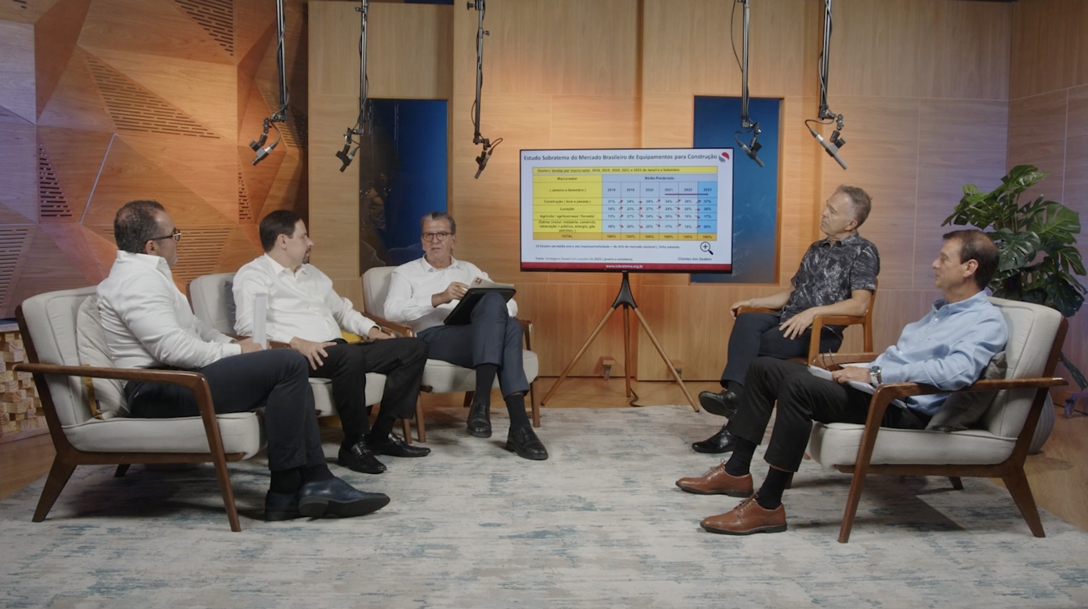

Venda de equipamentos para construção deve cair em 2023 e crescer em 2024, diz estudo

Crédito: Envato

A 18ª edição do Tendências no Mercado da Construção contou com a participação de aproximadamente 2 mil profissionais do setor em sua edição online, realizada no dia 23 de novembro. Durante o evento, a Associação Brasileira de Tecnologia para Construção e Mineração (Sobratema) divulgou seu mais recente levantamento sobre o setor, apontando estimativas sobre 2023 e previsões para 2024.

Após números históricos alcançados no ano passado, o Estudo Sobratema do Mercado Brasileiro de Equipamentos para Construção aponta uma retração de cerca de 13% na venda total de máquinas em 2023 (alcançando 52,4 mil unidades comercializadas, ante as 60,3 mil de 2022).

Desse total, estima-se uma queda de 21% em relação às máquinas de linha amarela (movimentação de terra), que incluem itens como escavadeiras hidráulicas, pás carregadeiras e retroescavadeiras. No entanto, quatro das nove categorias dessa linha obtiveram vendas positivas, como é o caso de caminhões fora de estrada (aumento de 117%), rolos compactadores (69% a mais) e minicarregadeiras (15%).

Já em relação à categoria "demais equipamentos", que avalia a venda de guindastes, compressores portáteis, plataformas elevatórias e equipamentos para concreto, dentre outros, o estudo prevê uma diminuição de 6% de unidades comercializadas (em torno de 7,4 mil). Mas há registros de crescimento de até 7% quando o assunto são caminhões rodoviários e tratores pesados de pneus demandados na construção.

De acordo com Mario Anibal Miranda, coordenador do Estudo de Mercado, as principais preocupações de construtoras, locadoras e dealers em 2023 têm a ver com a dificuldade de se obter crédito para investimento, além dos juros altos, da inflação e da política fiscal. "O setor tem comentado que os bancos têm exigido muitas garantias pra conceder crédito", afirma Miranda. "As empresas médias e pequenas têm encontrado muitas dificuldades, e isso se traduz em suas aquisições, elas caem, e, consequentemente, a gente acredita que as fábricas reduzem suas produções."

Crédito: Reprodução/Sobratema

Eurimilson Daniel, vice-presidente da Sobratema, ressalta que a área de locação de equipamentos está em destaque, com grande potencial de ampliação no mercado, já que o locator ganha no investimento e no tempo, enquanto o construtor ganha na produção. "Vemos uma inteligência estratégica por parte dos usuários de máquinas, sobretudo as construtoras, que estão intercalando o uso de sua frota com a locação", avalia Daniel. "Por isso, o percentual de frota parada caiu para 19%, quando era de 57% em 2017."

Projeção do setor de equipamentos para 2024

O levantamento divulgado durante o 18º Tendências no Mercado da Construção mostra que 76% dos empresários que participaram do estudo estão otimistas para 2024, em relação ao mercado de máquinas. Para o setor da construção de modo geral, a expectativa é positiva para 54% dos entrevistados. Indo nessa direção, o estudo estima um crescimento nas vendas na ordem de 7% para o segmento de máquinas da linha amarela e de 6% para todo o setor de equipamentos.

Para o economista Luís Artur Nogueira, que participou do evento online realizado pela Sobratema, 2024 será um ano de transição para um novo ciclo de crescimento, previsto para 2025. Ele avalia que a demanda por máquinas deve ficar aquecida já no próximo ano, devido às obras de infraestrutura decorrentes de concessões e do PAC, da retomada do programa Minha Casa, Minha Vida e também da perspectiva de crescimento na área imobiliária, a partir da queda da taxa de juros. Nogueira prevê que a taxa Selic deve continuar caindo, podendo chegar a um número abaixo dos 10% em 2024 - dependendo do cumprimento ou não do novo arcabouço fiscal e dos desdobramentos da guerra entre Israel e Hamas.

Fontes

Associação Brasileira de Tecnologia para Construção e Mineração (Sobratema)

Jornalista responsável

Fabiana Seragusa

Vogg Experience

A opinião dos entrevistados não reflete necessariamente a opinião da Cia. de Cimento Itambé.

Novo PAC recebe 1.395 propostas para contenção de encostas e drenagem urbana

Crédito: Junior Bertoldo/Ascom Seminfra

Das 6.721 propostas recebidas pelo Ministério das Cidades durante o período de inscrições para o Novo PAC Seleções, 1.395 foram relacionadas a obras de contenção de encostas e de drenagem urbana.

De 9 de outubro a 12 de novembro, os projetos puderam ser enviados por meio da plataforma TransfereGov, tanto por estados e municípios quanto por consórcios públicos. O programa atua em dois eixos, Cidades Sustentáveis e Resilientes e Água para Todos, e abrange demandas e prioridades em diversas áreas, como abastecimento de água, esgotamento sanitário, resíduos sólidos e regularização fundiária.

Em relação à esfera denominada Prevenção a Desastres, o Novo PAC pretende proteger cidadãos que vivem em locais de alto risco. De acordo com dados divulgados pelo Governo, o Brasil registrou, apenas em 2022, mais de 12 milhões de pessoas afetadas por desastres que causaram perdas humanas, além de danos e prejuízos que ultrapassaram os R$ 15 bilhões.

Rodolfo Moura, diretor do Departamento de Mitigação e Prevenção de Risco da Secretaria Nacional de Periferias do Ministério da Cidade (MCid), ressalta a importância do investimento reservado para o segmento. "Uma das grandes inovações desse programa é justamente o valor disponível para as ações de prevenção, tanto para drenagem urbana quanto para contenção de encostas. Essas áreas não têm recursos dessa grandeza desde 2013. Então, isso é um marco", avalia, durante evento on-line sobre o tema, realizado pelo Ministério da Integração e do Desenvolvimento Regional (MIDR).

Das propostas recebidas, serão priorizadas obras de contenção de encostas e de drenagem urbana em municípios que apresentem eventos graves recorrentes e em áreas de risco - de acordo com a base de dados do Governo Federal, 702 municípios têm recorrência de deslizamentos de encostas. A previsão do Novo PAC é destinar para estas áreas cerca de R$ 6,4 bilhões, entre recursos do Orçamento Geral da União (OGU) e de financiamento.

De acordo com o programa, com a estabilização e contenção de encostas, é possível reduzir o risco de escorregamentos de terra sem a necessidade de remoção de um grande número de moradias, assim como as obras de drenagem protegem a população de inundações, enxurradas e alagamentos.

Flavio Augusto Modesto e Silva, diretor do Departamento de Repasses e Financiamento do MCid, destaca que as ações também preveem a retirada de famílias que vivem em áreas de risco e que diminuem o impacto no trânsito, além de buscarem medidas cada vez mais sustentáveis. "Os editais estão inseridos no eixo Cidades Sustentáveis e Resilientes, então, iremos dar prioridade a projetos que promovam a sustentabilidade em diversos aspectos."

Das propostas recebidas pelo Novo PAC Seleções, 839 foram para o setor de drenagem urbana, enquanto 556 estão relacionadas a contenção de encostas.

Fontes

Ministério das Cidades

Ministério da Integração e do Desenvolvimento Regional

Jornalista responsável

Fabiana Seragusa

Vogg Experience

A opinião dos entrevistados não reflete necessariamente a opinião da Cia. de Cimento Itambé.

Traço Forte Concretos firma parceria com CarbonCure para produção de concreto com menor teor de carbono

Crédito: CarbonCure Technologies

Com 12 anos de atividades, a Traço Forte Concretos acaba de anunciar uma parceria com a empresa canadense CarbonCure Technologies para produção de concreto com menor teor de carbono emitido. O objetivo é incorporar a tecnologia em suas três centrais dosadoras, localizadas em São Ludgero, Imbituba e Içara, em Santa Catarina, e, assim, dar um importante passo rumo à sustentabilidade.

"A maior importância na utilização do sistema é poder contribuir com o meio ambiente, melhorando ainda mais a qualidade do produto final", afirma Cristian Vitoreti Fernandes, engenheiro responsável da Traço Forte Concretos. Ele conta ao Massa Cinzenta que o sistema está em fase de implantação e que a adaptação não exigirá grandes mudanças. "Ainda estamos no processo de montagem da estrutura, com previsão de início da utilização do sistema a partir de janeiro de 2024."

Segundo a Traço Forte Concretos, ser pioneira no Brasil ao adotar esta tecnologia significa não apenas promover uma iniciativa ecologicamente correta, mas também proporcionar um concreto mais durável, a longo prazo.

"Acreditamos ser de suma importância que as empresas trabalhem mais em busca da sustentabilidade, esse é o grande mal do futuro, a emissão de CO2", diz Vitoreti. "O mundo busca tecnologias para essa redução, com uma meta ousada de emissão zero até 2050. Porém, para que isso aconteça, cada um deverá fazer sua parte. Só assim teremos êxito nesta conquista."

Como funciona a tecnologia CarbonCure

A CarbonCure funciona pela injeção de dióxido de carbono (CO2) reciclado no concreto fresco durante a mistura. Ao entrar em contato com o produto, o CO2 sofre uma reação química e se converte em um mineral, o carbonato de cálcio, que torna o concreto mais resistente - as propriedades do concreto fresco e endurecido não são prejudicadas. Além disso, segundo a empresa, o que era CO2 é eliminado e nunca mais será liberado na atmosfera, mesmo que a estrutura seja demolida.

Daniel Aleixo, diretor de negócios para a América Latina da CarbonCure Technologies, explicou ao Massa Cinzenta que a empresa está presente em mais de 30 países, com 800 sistemas instalados e em fase de implementação. "A expansão internacional começou faz dois anos e no Brasil iniciamos os negócios esse ano. Nesse curto espaço de tempo, já temos 9 sistemas assinados, que estão em fase de validação, e outros 19 em fase final de negociação. Além de 84 adicionais para a América Latina que estão sendo negociados para 2024."

De acordo com Aleixo, quando uma empresa contrata a tecnologia, acontece a instalação de um tanque de CO2 e de duas caixas no local de trabalho: uma válvula de concreto e de dispensação do CO2 líquido e um PLC, que é o local de controle, o cérebro da operação. "Vale ressaltar que o CO2 injetado vem da produção de fertilizantes nitrogenados e/ou da indústria de fermentação, de onde são lançadas na atmosfera grandes quantidades de CO2 diariamente", afirma.

Ainda segundo a empresa, o software da caixa de controle se integra perfeitamente a todos os softwares de dosagem existentes, ou seja, seu uso não provoca nenhum impacto na dosagem nem no tempo do ciclo de carregamento, já que a atividade realizada é igual ao acréscimo de um aditivo comum.

Dados da CarbonCure Technologies indicam que, a cada metro cúbico de concreto produzido com a tecnologia, evita-se a entrada na atmosfera de uma média de 17 kg de emissões de CO2.

Fontes

Cristian Vitoreti, engenheiro responsável da Traço Forte

Daniel Aleixo, diretor de negócios para a América Latina da CarbonCure Technologies

Jornalista responsável

Fabiana Seragusa

Vogg Experience

A opinião dos entrevistados não reflete necessariamente a opinião da Cia. de Cimento Itambé.

Inovação requer metodologia e agilidade

Crédito: Romão Filmes

Para atingir o net zero até 2050, a indústria do cimento no Brasil certamente terá que apostar muito em inovação. No entanto, inovar é muito mais do que ter ideias criativas – é preciso ter uma metodologia e agilidade para testar novas hipóteses. Esse foi o tema da palestra sobre inovação no 8º Congresso Brasileiro do Cimento, que contou com a participação de Marcelo Nakagawa, professor de inovação, empreendedorismo e transformação digital.

Como inovar?

De acordo com Nakagawa, a inovação vai muito além de copiar os modelos do Google com salas coloridas, pufes e post-its para o pessoal escrever. “Na verdade, quem trabalha com inovação mesmo está nadando contra a maré, tentando convencer e fazer algo diferente. Muitas vezes, ninguém acredita, tem riscos”, pontua.

Para explicar o que é inovação, Nakagawa traça um paradoxo com a saúde. “Se eu perguntar aqui quem acha importante cuidar da saúde, a maioria irá concordar. No entanto, se eu perguntar sobre o que está fazendo para manter a saúde, as pessoas começam a hesitar. Em inovação, ocorre o mesmo”, afirma.

Ao prestar consultoria para as empresas com C-Levels e diretoria, Nakagawa relata que costuma pedir, primeiramente, para elencar inovações que a empresa fez nos últimos 4 ou 5 anos. “Normalmente, eu peço cinco e vem vinte. No entanto, ao perguntar sobre quais destas inovações estão conectadas com a visão de futuro da empresa, normalmente fica um silêncio. Isso acontece porque muitas vezes a visão da companhia não é uma coisa clara – nem mesmo para a alta direção”, revela.

Outras questões que a empresa deve responder é: dessas soluções pensadas, qual é a mais inovadora? Como a empresa define e mensura a inovação? “São perguntas bastante óbvias, mas a imensa maioria das companhias não consegue respondê-las”, pontua.

Crédito: Envato

Nakagawa compara a inovação à questão da gestão da qualidade. “O que aconteceu com qualidade, especialmente depois da ISO 9000, é que ela virou disciplina, processo, indicador. Aí tivemos um boom do controle de qualidade. No fundo, inovação também é processo, disciplina, objetivo, indicador e meta. A inovação, na minha perspectiva, tem suas raízes na visão de futuro da empresa. Qual é a projeção da sua empresa para os próximos 5, 10 ou 20 anos? Parte dessa resposta pode estar ancorada no que vocês realizam atualmente, mas uma parcela significativa das ações futuras permanece incerta. É nesse ponto que a inovação entra em cena. Consideremos o exemplo da Gerdau: estimativas apontam que 20% do faturamento em 2030 será proveniente de soluções inexistentes hoje. Essas previsões possuem uma lógica, objetivos claros e indicadores delineados”, destaca.

Na visão de Nakagawa, as empresas primeiramente têm o desafio de olhar de um jeito mais processual, mais objetivo para a inovação. Posteriormente, há a necessidade do aprendizado de novas lógicas. “Essas empresas tradicionais se especializaram em ser eficientes. No entanto, a inovação frequentemente demanda uma agilidade maior para validar múltiplas hipóteses. Isso implica uma mudança significativa nos processos e na cultura organizacional”, conclui o professor.

Fonte:

Marcelo Nakagawa é professor de inovação, empreendedorismo e transformação digital (INSPER, FDC, FIA, VANZOLINI, UNICAMP, USP). Tem atuado como consultor de Inovação e Transformação Digital, além de ministrar treinamentos e palestras para diversas grandes corporações. Foi colunista do Jota, Época Negócios, Estadão PME, revista Pequenas Empresas, Grandes Negócios, Jornal Brasil Econômico e Harvard Business Review Brasil. É autor dos livros Empreendedorismo, Inovação e Economia Criativa (Ed. Senac, 2022), Empreendedorismo: Elabore seu plano de negócio e faça diferença (Ed. Senac, 2013) e Plano de Negócio: Teoria Geral (Ed. Manole, 2011) e co-autor de Empreendedorismo Inovador: Como criar startups de tecnologia no Brasil (Ed. Evora, 2012), Sustentabilidade & Produção (Ed. Atlas, 2011) e Engenharia Econômica e Finanças (Ed. Elsevier, 2009) . É doutor em Engenharia de Produção (POLI-USP), mestre em Administração e Planejamento (PUC-SP) e graduado em Administração de Empresas (FEA-USP). Foi um dos primeiros mentores da Endeavor Brasil, Diretor de Empreendedorismo da FIAP, Diretor de Pesquisa da Naspers/MIH, Diretor de Inovação do Instituto de Pesquisas Tecnológicas (IPT), Chefe da área de pesquisa da Eccelera Brasil e pesquisador da A.T. Kearney.

Contato

Assessoria de imprensa 8° Congresso Brasileiro do Cimento – daniela.nogueira@fsb.com.br

Jornalista responsável

Marina Pastore

DRT 48378/SP

A opinião dos entrevistados não reflete necessariamente a opinião da Cia. de Cimento Itambé.

Coprocessamento de RSU: veja desafios e oportunidades

Crédito: Envato

O Brasil ainda é um país que conta com altos números de lixões e baixos índices de reciclagem. No entanto, a destinação e tratamento dos resíduos sólidos urbanos (RSU) têm se tornado uma questão relevante no contexto nacional, demandando atenção dos órgãos governamentais e privados. Este foi o tema da palestra “Balizas jurídicas na utilização de resíduos sólidos urbanos (RSU) em processo de coprocessamento em fornos rotativos de cimento”, ministrada no 8º Congresso Brasileiro do Cimento, por Luciano Loubet, promotor de justiça e diretor do Núcleo Ambiental do Ministério Público do Mato Grosso do Sul (MPMS).

“Aqui em Campo Grande, por exemplo, mesmo tendo coleta porta a porta em quase 70% da cidade, aproximadamente R$ 1,6 milhão gastos pela Prefeitura nessa coleta seletiva são enterrados no aterro sanitário todos os meses. Temos apenas 2% de desvio de aterro e 10% de adesão à coleta seletiva. Frente a isso, temos que analisar a potencialidade do coprocessamento em fornos rotativos de cimento, na questão dos resíduos sólidos urbanos”, destaca Loubet.

Enquadramento Legal

A Lei Federal n0. 12.305/2010 delineia os resíduos sólidos urbanos como aqueles provenientes de atividades domésticas, limpeza urbana e pequenos geradores comerciais. Já o coprocessamento em fornos de cimento, regulamentado pela Resolução Conama n0. 499 de 06/10/2020, envolve o processamento de resíduos sólidos como substituto parcial de matéria-prima e/ou de combustível no sistema forno de produção de clínquer, na fabricação de cimento.

Considerações Jurídicas e Responsabilidades

Há premissas cruciais estabelecidas pela legislação, destacando que os resíduos não são lixo, possuindo valor econômico e social, segundo Loubet. Ainda, o promotor destaca que existe uma ordem de prioridade estabelecida na lei para a questão dos resíduos sólidos: não geração, redução, reutilização, reciclagem, aproveitamento energético, tratamento dos resíduos e, por fim, a disposição final ambientalmente adequada dos rejeitos.

Outra questão é que boa parte deste resíduo é de responsabilidade do setor privado, por meio da logística, de acordo com Loubet. “A responsabilidade da logística reversa abrange toda a cadeia produtiva, desde a fabricação até a distribuição e comercialização. Todos os elos desse processo, como fabricantes, envasadores, distribuidores e comerciantes, são encarregados de financiar essa prática. Nesse sentido, acredito que a logística reversa representa um dos pilares fundamentais para promover a sustentabilidade financeira nesse contexto”, sugere.

O promotor enfatiza ainda a inclusão dos catadores de materiais recicláveis nesse processo, com destaque na participação ativa desses agentes na coleta seletiva e logística reversa, conforme estipulado pela Política Nacional de Resíduos Sólidos. “É imprescindível dar prioridade na participação dos catadores e devida remuneração pelo setor privado e público”, afirma Loubet.

Desafios para a indústria cimenteira

Uma situação muito delicada que a indústria do cimento deve levar em conta é a sua eventual responsabilidade civil de fiscalizar se o RSU que está vindo para cogeração realmente está passando por um processo de triagem.

Crédito: Romão Filmes

“A utilização de CDR-SU sem essa verificação pode acarretar responsabilidade civil para a indústria cimenteira, pois ela se torna corresponsável por essa fiscalização. Com base em nossa jurisprudência, o Superior Tribunal de Justiça (STJ) estabelece que a indústria pode ser responsabilizada por danos ambientais ao permitir, auxiliar, financiar ou de alguma forma contribuir para esses danos. Portanto, é crucial que a indústria cimenteira, em sua abordagem de ESG (Environmental, Social and Corporate Governance - Governança Ambiental, Social e Corporativa), de descarbonização e de colaboração com os catadores, mantenha vigilância constante nesse aspecto da responsabilidade”, pontua Loubet.

Na ótica do promotor, em uma perspectiva de longo prazo para a sociedade, é crucial avançar na redução dos resíduos provenientes das cooperativas, buscando sua reintegração progressiva na cadeia produtiva por meio da reutilização e reciclagem. Quando a reciclagem ou o reuso não se mostram viáveis, o coprocessamento se apresenta como uma alternativa de aproveitamento energético de nível superior em comparação ao simples descarte em aterros sanitários.

Créditos de logística reversa

Para Loubet, é necessário ter muito critério na questão de créditos de logística reversa. “É imprescindível evitar a comparação entre os créditos referentes à reciclagem e aqueles relacionados ao CDR, pois tal prática poderia comprometer a hierarquia estabelecida. Isso poderia resultar na desestimulação da reciclagem e na preferência pela cogeração, levando materiais passíveis de reciclagem a serem direcionados para essa via. Como sociedade, é essencial buscar uma abordagem que utilize os recursos da logística reversa, uma obrigação primordial da indústria, para financiar o CDR, sem prejudicar os catadores de materiais recicláveis ou comprometer o aumento dos índices de sustentabilidade”, justifica.

Fonte:

Luciano Furtado Loubet é promotor de justiça e diretor do Núcleo Ambiental do Ministério Público do Mato Grosso Do Sul (MPMS). Mestre e Doutorando em Direito Ambiental e da Sustentabilidade pela Universidade de Alicante - Espanha (em cotutela com a Universidade Católica Dom Bosco). 2º Vice-presidente da Associação Brasileira dos Membros do Ministério Público de Meio Ambiente – ABRAMPA. Membro Fundador e Primeiro Coordenador da Rede Latino-Americana de Ministério Público Ambiental. Autor do livro "Licenciamento Ambiental: a Obrigatoriedade da Adoção das Melhores Técnicas Disponíveis (MTD)". Palestrante em mais de 10 países.

Contato

Assessoria de imprensa 8° Congresso Brasileiro do Cimento – daniela.nogueira@fsb.com.br

Jornalista responsável

Marina Pastore

DRT 48378/SP

A opinião dos entrevistados não reflete necessariamente a opinião da Cia. de Cimento Itambé.

Indústria do cimento enfrenta desafios de produtividade e ambientais

Crédito: Romão Filmes

Como aumentar a produtividade na indústria do cimento e da construção ao mesmo tempo em que se mitiga as emissões de CO2? Isto é o que discutiu Vanderley John, professor titular de Materiais e Componentes de Construção da Escola Politécnica da USP, durante o 8º Congresso Brasileiro do Cimento, em sua palestra “O Papel da Inovação na Produtividade, Custos e Descarbonização”.

Produtividade

A indústria da construção brasileira enfrenta um desafio significativo com relação à produtividade. “Este termo é quanta riqueza a gente cria com o nosso trabalho. E a construção brasileira tem uma produtividade muito baixa. Nós geramos pouca riqueza com muito trabalho”, pontua John.

Com uma produtividade cerca de um quinto da média mundial, o setor se vê diante de implicações profundas para a economia, a sustentabilidade e a força de trabalho. “Baixa produtividade traz baixos salários e baixa atratividade de mão de obra. E o setor tem relatado que sempre que a construção começa a esquentar, falta mão de obra”, afirma o professor.

Envelhecimento Populacional

O Brasil experimenta um envelhecimento de sua população, resultando em uma diminuição anual da força de trabalho. “Historicamente, o crescimento econômico brasileiro contou com o aumento da força de trabalho para impulsionar a riqueza nacional. Entretanto, com a mão de obra jovem se tornando escassa, especialmente na construção, o país enfrenta a necessidade de uma mudança fundamental”, explica John.

Ao mesmo tempo, o mercado de cimento, vital para a construção, depende significativamente da autoconstrução, representando cerca de 60-65% das vendas de cimento em saco. No entanto, com a população envelhecendo, a tendência é que esse mercado diminua, apresentando desafios importantes para a indústria do cimento.

“O drama do cimento é que 70% dele é misturado em canteiro, uma atividade manual superpesada. Só 7% do cimento usado no Brasil é usado para industrializado, o que inclui pré-moldados e placas de fibrocimento, que é um componente grande e leve que poderia competir nesse mercado. Todo o resto está ligado a construções de baixa produtividade. O que mais me preocupa é que o envelhecimento da população impacta diretamente no mercado de cimento. Isso não dá para negociar, não tem subsídio para envelhecimento”, comenta John.

Para a lidar com estes desafios, John sugere que a construção formal aposte em soluções como a construção industrial, cimentos com alta resistência inicial, cimento autoadensável e produção digital. Já para a construção informal, a recomendação é apostar em soluções com baixo esforço físico, facilidade e velocidade de construção e montagem de peças leves.

Desafios Ambientais

As mudanças climáticas representam uma ameaça crescente, com a frequência de eventos climáticos extremos aumentando. “Dados indicam que, dos 30 meses mais quentes desde 1940, 97% ocorreram desde 2000, sendo que 40% ocorreram desde 2020 e 13% apenas em 2023. Essa realidade tem implicações práticas, como as recentes chuvas em São Paulo, que deixaram boa parte da cidade sem luz”, lembra John.

Para os problemas de produtividade e mudanças climáticas, a solução tradicional de mitigação é a substituição do clinquer por moagem conjunta. “Isso explica 90% da redução da pegada de carbono entre 1990 e 2020. Ganhos de energias são outros 10%. Conseguimos grandes reduções nos primeiros anos, mas desde 2005-2010 estamos praticamente estagnados. A nossa capacidade de mitigar as emissões utilizando a nossa rota de moagem conjunta e resíduos se esgotou. Tem também o fíller, cuja grande vantagem é acelerar a resistência inicial do cimento, impulsionando também a taxa de hidratação. No entanto, o efeito positivo dele vai se esgotar rapidamente”, alerta John.

Outro grande desafio do setor é relacionado ao financeiro. “Quanto mais elevado o preço de nosso cimento e maior a emissão de CO2, mais oneroso torna-se o produto, resultando em uma redução do nosso espaço de mercado. Compreendo plenamente a complexidade de substituir o cimento em sua forma atual, considerando o custo. Contudo, se houver um aumento de 10% a 15% no preço, alternativas como a madeira começam a se tornar competitivas. Se as condições mudarem, incluindo a dinâmica da mão de obra e uma eventual baixa produtividade, corremos o risco de perder participação no mercado. Vale ressaltar que a Associação Global de Cimento e Concreto (GCCA) é pioneira ao reconhecer explicitamente que o setor enfrentará um crescimento reduzido devido à precificação do carbono”, declara John.

A captura de carbono, embora com uma abordagem eficaz, não é isenta de desafios financeiros, com um custo significativo de 100 dólares por tonelada. “Este valor impactaria negativamente nossa produtividade de maneira drástica, enquanto outros setores podem ganhar escala mais facilmente”, afirma o professor. A aplicação de argila calcinada em produtos de alta resistência inicial e sofisticado, como uma viga criada em uma impressora 3D, não é uma solução viável, segundo John.

Ponderações e soluções

Durante o 8° Congresso Brasileiro do Cimento, o professor comentou algumas das soluções possíveis para a mitigação de emissões. “Nós temos uma meta muito ambiciosa (zerar emissões de CO2 na indústria do cimento até 2050), mas sem investimento, e sem mudança de postura, não vamos evoluir. Então precisamos de plano de investimento e de execução para dar credibilidade para meta e não desgastar a autoridade que o setor tem hoje para falar de CO2”, comenta.

Veja algumas conclusões do professor:

- CO2 com custo progressivo

Ao abordarmos a inovação, é imperativo considerar não apenas os custos atuais, mas também os custos futuros, incluindo o preço do carbono. “Esta é uma lacuna crítica em nosso modelo atual, uma vez que não há certeza quanto ao valor futuro do carbono. Uma atenção cuidadosa à precificação do carbono, juntamente com um plano de investimento e execução, é essencial para conferir credibilidade às metas estabelecidas e fortalecer a posição do setor na discussão sobre CO2”, defende John.

O professor ainda aponta que o CO2 terá custo progressivo e que o setor precisa trabalhar para que o processo seja rápido e sob controle.

“Inicialmente, é crucial estabelecer um mercado para produtos de baixo carbono à base de cimento. Podemos promover ativamente a aquisição desses produtos por parte do governo, criando assim uma demanda significativa. Além disso, é imperativo dar um suporte sólido ao desenvolvimento do mercado de carbono. O setor, naturalmente, está altamente interessado em um mercado de carbono que estabeleça uma precificação previsível e progressiva para o carbono. Vale ressaltar um ponto essencial: um imposto de 2 ou 10 dólares por tonelada não representa uma solução substancial. Isso beneficia principalmente o governo em termos de arrecadação, sem oferecer uma mudança real no panorama ambiental. Devemos aprender com as experiências da Colômbia e da Argentina, onde abordagens semelhantes não foram eficazes”, comenta John.

- Carbono zero aumenta o custo f (fator clínquer)

O futuro do cimento da indústria é a alta produtividade. “A alta indústria de produtividade hoje é só com fator de clinquer. Não vai ser competitivo. Como a gente vai fazer isso funcionar? Se a gente quer ter fator de clinquer 0.5 na média, eu tenho que ter cimentos com fator de clínquer 0.2 ou 0.3 no mercado e não posso ter cimento com fator de clínquer 0.9. Como eu vou resolver isso? Quando eu cruzo produtividade com CO2 com a solução estabelecida, eu tenho um problema. E para isso ninguém tem solução acabada. Nossa solução é inovar”, pontua.

- Especificação do cimento baseada em desempenho

Segundo John, a parceria USP ABCP, vem trabalhando nisso e está tendo avanços. “Temos boas ideias e com consenso”, explica.

- Indústria 4.0

Para enfrentar esse desafio, uma abordagem informada por dados e tecnologias avançadas, como inteligência artificial e Indústria 4.0, surge como um caminho promissor. Para o professor, isso implica não apenas em maturidade, mas em uma busca por informações mais sofisticadas e métodos inovadores, a fim de automatizar eficientemente os processos de construção.

Fonte:

Vanderley John é professor titular de Materiais e Componentes de Construção da Escola Politécnica da USP. Coordena o Instituto Nacional de Tecnologias Cimentícias Ecoeficientes Avançadas, o Centro de Inovação em Construção Sustentável (CICS USP) e a unidade EMBRAPII CICS USP. Representa a USP na coordenação do hubIC. Tem se dedicado ao desenvolvimento de soluções de baixo carbono em grande escala para a área de materiais cimentícios, especialmente em cooperação com empresas. É coautor do relatório ONU Meio Ambiente Eco-efficient cements: Potential economically viable solutions for a low carbon cement-based materials industry.

Contato

vmjohn@usp.com.br

Jornalista responsável

Marina Pastore

DRT 48378/SP

A opinião dos entrevistados não reflete necessariamente a opinião da Cia. de Cimento Itambé.

PIB deve crescer 2,9% em 2023

Crédito: Romão Filmes

Quais as perspectivas da economia para 2024? E quais os impactos na construção civil? Este foi o tema da palestra de Ana Maria Castelo, coordenadora de projetos FGV-IBRE e sócio-gerente da Ecconit, no 8º Congresso Brasileiro do Cimento. Com o tema “Mercado Imobiliário Habitacional: Desempenho Recente e Tendências”, ela fez um balanço dos últimos anos e trouxe algumas perspectivas para o setor.

Em 2021, a taxa de juros do crédito habitacional atingiu patamares historicamente baixos, impulsionando vendas e mitigando o menor volume de contratações de programas habitacionais.

"Quando falamos no setor da construção, não podemos perder de vista que é um setor com ciclos longos. A decisão de investir e a sua concretização numa obra envolvem um processo longo. A taxa de juros é fundamental para tomar decisões. Atualmente, estamos num contexto em que os projetos em andamento foram iniciados com taxas de juros muito baixas, levando a um boom imobiliário. Este é um aspecto crucial por trás de muitos números", afirma Ana Maria.

Entretanto, em 2022, a situação começou a mudar devido à elevação das taxas e a uma oferta mais restrita. "Do mesmo modo que tivemos taxas historicamente muito baixas, a elevação foi historicamente muito alta em um curto período. Isso impactou decisões que já haviam sido tomadas", aponta a coordenadora de projetos FGV-IBRE.

Em 2023, Ana Maria destaca que as pesquisas apontam queda no número de lançamentos, mas as vendas resistem em algumas capitais, como São Paulo. "As empresas se reorganizaram devido a um contexto mais adverso. Em cidades como São Paulo, vimos o crescimento dos lançamentos no modelo studio e 1 dormitório, atraindo principalmente investidores. Este é um público de maior renda, onde o impacto é menor diante das dificuldades de um cenário mais adverso", comenta.

Perspectivas para 2023 e 2024:

Toda essa situação impactou negativamente no PIB, cuja previsão de crescimento para 2023 é de 2,9%, segundo Ana. "Consolidando os números de 2023, podemos dizer que vemos uma frustração de resultados. A atividade registrou uma desaceleração, mas um aspecto positivo é o ciclo imobiliário resiliente com a participação muito grande do mercado de habitação popular. Os investimentos em infraestrutura também têm representado ao longo de 2023 uma força importante para mitigar a queda da demanda das famílias por obras de reformas e pequenas construções, que foram fortes durante a pandemia, além da queda dos preços de materiais de construção. Finalmente, os programas governamentais trazendo um novo alento, principalmente olhando para a frente", pondera Ana.

Para 2024, Ana pontua que já está prevista uma desaceleração da atividade geral da economia. "Justamente essa taxa muito alta que permaneceu ao longo de todo o ano de 2023 tem um efeito defasado. Já começamos a observar o efeito sobre a atividade. Comércio e serviços começaram a desacelerar refletindo justamente o impacto. Serviços, principalmente, puderam ao longo de 2023 ainda registrar resultados que contribuíram para este crescimento de 2,9%, muito em função do efeito pós pandemia. Eram atividades que estavam se recuperando", comenta Ana Maria.

De acordo com o boletim Focus de 27 de outubro de 2023, as expectativas são estas:

| 2023 | 2024 | |

| PIB | 2,89% | 1,5% |

| IPCA | 4,63% | 3,9% |

| SELIC | 11,75% | 9,25% |

| TAXA DE CÂMBIO (R$/US$) |

5,00 | 5,05 |

FOCUS 27/10/2023

Tendências e Desafios:

Ana Maria destaca que há algumas tendências, desafios e incertezas presentes que devem influenciar resultados futuros (a curto, médio e longo prazos):

- Geopolítica mundial: Atualmente, o estresse e a tensão não afetaram enormemente os preços da energia, do barril de petróleo e das commodities metálicas. No entanto, isso não significa que uma piora no cenário não possa ocorrer, reverberando nos preços das commodities;

- Baixo crescimento da economia mundial: Países desenvolvidos estão com taxas de juros muito altas. A desaceleração do crescimento mundial é uma questão importante, pois influencia a taxa de câmbio e, consequentemente, a nossa própria taxa de juros;

- Política fiscal: É uma questão que pode estabelecer um piso mais alto para a taxa de juros, afetando toda a perspectiva;

- Novo ciclo imobiliário puxado pela habitação popular;

- Projetos de infraestrutura que já estão em andamento e já estão contratados: Isso também deve representar uma força para o mercado imobiliário, para o setor da construção e para a própria economia, pois são investimentos que têm impacto multiplicador na geração de renda e emprego;

- Crescimento populacional: O Censo mostra que a população cresce a taxas cada vez menores. Isso influenciará nossa demanda futura, uma vez que temos menos jovens e uma população que está se tornando mais madura e mais feminina. A mudança na faixa etária altera a demanda por moradia;

- Baixa produtividade: É um setor com índices muito baixos de utilização de sistemas pré-fabricados. Essa é uma lição que precisamos aprender para avançar e atender às necessidades dos próximos 10 a 20 anos;

- Reforma tributária: Tem a promessa de acabar com o viés antiprodutividade da tributação e responde por uma boa parte dos números de produtividade. “Não é apenas a questão da industrialização. A reforma tributária tem a promessa de acabar com o conflito do ICMS e ISS, facilitando a industrialização. A incidência será sobre o consumidor final. A transição, mesmo com a aprovação da PEC, será longa, e discutir as alíquotas será um ponto fundamental que definirá o percurso futuro. Se for pagar mais caro pela infraestrutura e pela construção, não teremos nenhum avanço nesse sentido.

Fonte:

Ana Maria Castelo é coordenadora de projetos FGV-IBRE e sócia-gerente da Ecconit. Mestre em economia pela Universidade de São Paulo (USP). Desde 2010 coordena e desenvolve trabalhos e levantamentos, principalmente na área de economia da construção, incluindo estudos de caracterização e análise de cadeias produtivas, com amplo uso de bases de dados setoriais, estimação/atualização de Matrizes Insumo-Produto, inclusive em nível regional; estimativa de indicadores para a construção civil, incluindo déficit e demanda habitacionais; elaboração de análises sobre conjuntura macroeconômica e setorial.

Contato

ana.castelo@fgv.br

Jornalista responsável

Marina Pastore

DRT 48378/SP

A opinião dos entrevistados não reflete necessariamente a opinião da Cia. de Cimento Itambé.

8 passos para reduzir emissões de carbono na indústria do cimento

Crédito: Romão Filmes

Um grande desafio enfrentado pela indústria global do cimento é a redução das emissões de carbono. Embora algumas alternativas já estejam em curso, outras ainda precisam ser criadas ou colocadas em prática para que se atinja a condição net zero até 2050. Esse tema foi abordado na palestra "Tendências mundiais e seus impactos na construção e no cimento", ministrada por Arnaud Pinatel, sócio da On Field Investment Research, durante o 8º Congresso Brasileiro do Cimento.

“Excluindo a China, onde se prevê um declínio estrutural, a expectativa é que a maior parte do crescimento da demanda por concreto a médio prazo provenha da África, Índia, e o restante da Ásia e América Latina. Nessas regiões, a demografia impulsiona a urbanização e as necessidades de infraestrutura. Nas Américas, antecipa-se um crescimento moderado impulsionado pela demografia e pela necessidade de atualizar uma infraestrutura envelhecida. Prevê-se uma pequena queda na demanda na Europa à medida que materiais mais ecológicos corroerão a participação de mercado do concreto. O crescimento a longo prazo resultaria em mais emissões se nenhuma ação fosse implementada para reduzi-las. As preocupações relacionadas às mudanças climáticas globais estão colocando um foco crescente na sustentabilidade”, afirma Pinatel.

Dentro desse contexto, como promover a redução das emissões de CO2? Pinatel propõe as seguintes medidas:

1) Precificação do CO2: A precificação do CO2 é um mecanismo-chave para reduzir a poluição por gases de efeito estufa e direcionar investimentos para a transição para energia limpa e sustentabilidade. Pinatel destaca que, para desencadear mudanças sustentáveis, o preço do carbono precisa atingir US$ 75 por tonelada. A indústria do cimento é particularmente sensível a isso, pois o custo adicional de um preço de CO2 de US$ 75 por tonelada poderia mais que dobrar o custo de produção em muitas áreas;

2) Esforços de toda a cadeia: O Protocolo de Gases de Efeito Estufa categoriza as emissões em três escopos. O primeiro inclui emissões diretas de fontes próprias, o segundo refere-se a emissões indiretas de energia adquirida e o terceiro abrange todas as emissões indiretas não incluídas no segundo escopo, que ocorrem na cadeia de valor. “No entanto, as empresas de construção podem desencadear ações (ou seja, limitar os produtores de cimento a agir) à medida que o terceiro escopo delas concentra a maior parte da pegada de carbono construída. Ao mesmo tempo, arquitetos e construtores podem impor critérios cada vez mais sustentáveis em seus contratos”, propõe Pinatel;

3) Financiamento: Para alcançar a neutralidade de carbono até 2050, a indústria precisa de financiamento antes da implementação do intensivo em Capex "Captura e Armazenamento de Carbono-Uso" (CCS-U). Investimentos em tecnologias inovadoras, como a CCS-U, são cruciais para atingir a meta de 2050, e o acesso ao capital é vital. Metas para 2030 estão impondo pressão significativa na indústria do cimento.

Na Europa, o acesso ao capital é desafiado pela "Revolução da Taxonomia" e pela crescente importância das classificações ESG. “A UE apresentou critérios (kg/t de CO2) para determinar quais atividades podem ser consideradas sustentáveis. Empresas com as melhores pontuações terão acesso aprimorado a capital próprio e dívida de investidores da UE, resultando em benefícios como custos de financiamento mais baixos para títulos verdes e múltiplos de valoração mais altos. As empresas devem divulgar a porcentagem de suas vendas e capex (CAPital EXpenditure, que pode ser definida como Despesas de Capital ou Investimentos em Bens de Capitais) alinhadas aos critérios da taxonomia (enquanto os gestores de fundos revelarão a porcentagem de seus ativos sob gestão alinhada com os mesmos critérios). As empresas de cimento têm preocupações devido às reações químicas da calcinação. Os mercados de capitais dos EUA também estão considerando dar mais importância às classificações ESG”, aponta Pinatel;

4) Inovação: Alternativas ao clínquer, como biomassa, combustíveis alternativos e energia eólica e solar já são utilizadas. A substituição de matérias-primas por resíduos de demolição de concreto e tecnologias avançadas de captura e utilização de CCS-CCU são passos subsequentes. Quanto aos produtos, alternativas como recarbonatação e uso de agregados reciclados já estão em uso, enquanto a perspectiva futura inclui o uso de ligantes alternativos e fibras isolantes;

5) Concreto verde e inteligente: A combinação de clínquer descarbonizado, resíduos reciclados, e elementos cimentícios resulta em cimento de baixo carbono, proporcionando uma mistura otimizada que inclui agregados reciclados, água recuperada e aditivos químicos de valor agregado. Esse concreto verde é comercializado a preços premium;

6) Valorização de emissões e resíduos: Transformar as emissões de CO2 e resíduos de demolição em ativos valiosos é uma oportunidade. Apesar de não ser possível produzir clínquer sem emitir CO2, esse CO2 pode ser utilizado em vários processos industriais. Um dos usos mais promissores é a produção de hidrogênio/metanol e mineralização de resíduos de demolição de construção;

7) Cooperação com governos: Uma transição bem-sucedida requer um arcabouço regulatório favorável. Quatro áreas críticas foram identificadas, incluindo licenciamento para materiais cimentícios suplementares, financiamento público para CCS-U, novos padrões para cimento/concreto verde e proteção contra vazamento de carbono.

Para Pinatel, as empresas devem ser proativas na definição do roteiro da indústria e cooperar com os governos para garantir que novas regulamentações permitam uma transição lucrativa para indústrias de cimento com zero carbono em todo o mundo. “A transformação também está começando a ser impulsionada por clientes que solicitam produtos mais verdes, e os pioneiros em soluções de baixo carbono provavelmente ganharão uma vantagem competitiva quando regulamentações mais leves forem impostas”, afirma.

Os primeiros adotantes de soluções de baixo carbono têm a oportunidade de obter uma vantagem competitiva quando regulamentações mais rigorosas entram em vigor. “As entidades que já possuem essa cultura fornecerão clínquer descarbonizado, gerenciarão materiais cimentícios suplementares acessíveis e terão a capacidade de comercializar cimento e concreto verde com margens premium. Essas entidades desfrutarão de uma vantagem de custo, tornando-as mais lucrativas, e de uma pegada de carbono reduzida, tornando-as mais atrativas para os investidores”, defende Pinatel.

8) Circularidade: A economia circular é uma oportunidade clara para aproveitar. “Ela permitirá que a indústria passe da poluição para soluções e do volume para o valor. Uma visão que concilia sustentabilidade com lucratividade é a melhor garantia para ação climática”, informa Pinatel.

Desafios brasileiros

O Brasil enfrenta a necessidade de concreto e cimento para atender à demanda de infraestrutura, mas busca reduzir as emissões de CO2. Para Pinatel, a indústria brasileira de cimento, embora líder em sustentabilidade na América Latina, enfrenta desafios financeiros, obstáculos para a obtenção de materiais alternativos e dificuldades para obter financiamento para tecnologias de redução de carbono. “O sucesso da transição para zero carbono depende de um arcabouço regulatório favorável, promoção de práticas sustentáveis e colaboração entre indústrias. Medidas como a implementação de um sistema de comércio de emissões, estímulo à economia circular e apoio à inovação são cruciais para acelerar essa transição”, opina.

Fonte:

Arnaud Pinatel é Sócio da On Field Investment Research (Londres). Ele iniciou a sua carreira no Grupo Vicat em 1991, onde trabalhou primeiro como controlador financeiro e mais tarde como assistente estratégico do CFO e CEO do Grupo. Entre 1997 e 2017, Arnaud chefiou diferentes equipes europeias de materiais de construção e construção para Oddo Equities e Exane BNP Paribas (classificado como número 1 em uma década por investidores institucionais globais) e trabalhou como analista de investimentos para fundos de hedge com sede em Londres. Desde 2018, Arnaud é sócio-gerente da On Field Investment Research, empresa que fundou em 2018 com Yassine Touahri para oferecer pesquisas proprietárias aprofundadas a investidores globais e executivos seniores de empresas da indústria do cimento.

Contatos

Assessoria de imprensa 8° Congresso Brasileiro do Cimento – daniela.nogueira@fsb.com.br

Jornalista responsável

Marina Pastore

DRT 48378/SP

A opinião dos entrevistados não reflete necessariamente a opinião da Cia. de Cimento Itambé.

GCCA destaca importância do CCUS para redução de emissões de CO₂

Crédito: Envato

A indústria do cimento e concreto está diante de um desafio crucial: atingir a neutralidade de emissões de carbono. Durante o 8º Congresso Brasileiro do Cimento, Thomas Guillot, chefe executivo da Global Cement And Concrete Association (GCCA), falou sobre iniciativas realizadas ao redor do mundo para alcançar a neutralidade climática.

De acordo com o estudo GNR 2.0 – GCCA in Numbers, mostram uma redução de 23% nas emissões de CO2 por tonelada de material cimentício desde 1990. Por outro lado, a proporção de combustíveis alternativos utilizados é 10 vezes maior do que em 1990. A eficiência energética melhorou em 19%.

Iniciativas para reduzir as emissões

Apesar da redução, ainda há muito a ser feito. De acordo com Guillot, as ações dos membros da GCCA estão impulsionando progressos decisivos na missão da indústria de descarbonizar completamente. No último ano, uma série de ações, projetos e investimentos estão em andamento:

- Cement Breakthrough: É uma plataforma colaborativa de países que se comprometem a trabalhar juntos para transformar a agenda política, tornando as tecnologias limpas e soluções sustentáveis para a opção mais acessível e atraente em cada setor emissivo globalmente até 2030. Será lançado durante a COP 28;

- Colaboração internacional entre setores público e privado: a GCCA tem duas iniciativas neste sentido. A primeira delas é GCCA – CEM CCUS Collaboration declaration (Pittsburgh 2022), para ajudar no avanço da Captura e Armazenamento de Carbono (CCUS) no setor de cimento. E a outra é Going forward: GCCA – GCCSI – CEM CCUS collaboration on India 2023-2024, que analisa detalhadamente os possíveis centros de captura e armazenamento de carbono (CCUS) na indústria de cimento na Índia;

- Oportunidades de Financiamento: GCCA estabelece relações sólidas com bancos de desenvolvimento, como o ADB, Banco Mundial e IFC. Além disso, monitora oportunidades de subsídios;

- Plataformas para discutir inovação: A primeira é a Global Research Network, onde 75 PhDs trabalham em questões essenciais de inovação. Há também a Open Challenge, uma plataforma de discussões para envolver startups.

Para a GCCA, as prioridades do momento são: desenvolver roadmaps locais do cimento e do concreto, alavancar parcerias e iniciativas internacionais para avançar no diálogo político local, identificar e aproveitar o suporte financeiro para projetos.

Envolvimento de toda a cadeia

Desde 2019, o GCCA passou a encarar a redução de emissões como uma discussão abrangente, que envolve toda a cadeia de construção. “Esta é uma discussão muito importante porque frequentemente colocamos a carga apenas sobre o cimento, mas é uma para toda a cadeia. Pessoas externas que observam nossa indústria fazem julgamentos, têm um pré-conceito. Mas precisamos fazer com que a metodologia do nosso setor seja compreendida”, explica Guillot.

O chefe executivo da GCCA também ressalta a importância de compreender a pedagogia e a realidade da escalabilidade de certas opções. “Falam muito em substituição do concreto pela madeira. No entanto, é importante analisar a seriedade dessas propostas, defendendo o setor e explicando a pedagogia por trás da viabilidade e escalabilidade dessas opções”, afirma.

Guillot também ressalta que é importante trazer a discussão sobre as formas de construção e uso de novas tecnologias. “Se olharmos para um canteiro de obras no início do século XIX e no final do século XX, pouco mudou. Então, precisamos ter uma discussão com as empresas de construção: estão prontas para implementar essas novas tecnologias (a pré-fabricação, por exemplo)?”, pondera Guillot.

Desafios da Captura de Carbono e Políticas de Transformação

O GCCA destaca a importância do Carbon Capture, Utilization, and Storage (CCUS) como uma tecnologia essencial para setores difíceis de abater. Embora promissora, enfrenta desafios consideráveis, sendo que o custo é um dos principais. Especialmente quando se fala em países em desenvolvimento, que terão uma alta demanda por cimento nos próximos anos. No entanto, Guillot destaca que, em primeiro lugar, é preciso estabelecer um arcabouço legal sólido para avançar na segurança, compreensão da gestão do carbono, regras de armazenamento, transporte e responsabilidades.

Depois disso, vem a pergunta “quem paga?”. Guillot diz que, em um primeiro momento, as nações mais consolidadas precisam encontrar uma maneira de ajudar países em desenvolvimento, certificando-se em ajudar no progresso da tecnologia. “Na Índia, por exemplo, há 400 milhões de pessoas que acordam todas as manhãs e não sabem o que comer. Você acha que o governo investirá em CCUS? Ou você acha que o governo investirá em poder social? E esse é o dilema”, pontua.

Ainda assim, o chefe executivo da GCCA aponta que hoje existem 41 projetos de uso de CCUS, mas nem todos estão na Europa. “Alguns deles estão também em países como Índia ou Colômbia”, lembra.

Fonte:

Thomas Guillot é chefe executivo da Global Cement And Concrete Association (GCCA). Thomas juntou-se à GCCA vindo da Holcim, trazendo 20 anos de experiência em sustentabilidade com um foco principal na circularidade e ecologia industrial em funções operacionais e funcionais. Mais recentemente, liderou o desenvolvimento do programa de descarbonização da Holcim e do seu negócio circular (Geocycle) em toda a região EMEA, e desempenhou papéis de liderança no desenvolvimento de várias iniciativas estratégicas, atividades de desenvolvimento empresarial, redesenho organizacional e programas de racionalização industrial. Thomas também ocupou cargos de liderança em várias associações industriais – incluindo presidente da EUCOPRO, co-presidente do Grupo de Trabalho B (Economia Circular e Processos) no CEMBUREAU, ex-membro ativo da UEPG e fundador da Associação Búlgara de Produtores de Agregados.

Contatos

Assessoria de imprensa do 8° Congresso Brasileiro do Cimento – daniela.nogueira@fsb.com.br

Jornalista responsável

Marina Pastore

DRT 48378/SP

A opinião dos entrevistados não reflete necessariamente a opinião da Cia. de Cimento Itambé.